当前市场对高油价引发衰退进而冲击化工景气的担忧,实质是对化工行业供给逻辑的认知偏差。不同于市场普遍关注需求波动,本次化工景气上行核心驱动力在于供给冲击主导的供求关系重构,这一特征与历次能源危机存在本质差异,构成化工ETF(159870)中期配置的核心逻辑。

从经济学基础原理看,行业景气本质是供求曲线的动态平衡。若需求下降5%而供给削减10%,供求关系反而改善,景气仍向上游动。当前化工行业正经历供给端结构性变革:欧洲化工业长期依赖俄气成本优势,2022年前俄气占其供给最高达45%,叠加长期合约锁定成本,使其在过往能源危机中保持稳定。但俄乌冲突后,俄气供给骤降,2025年仅存13%,欧洲被迫转向现货市场采购,气价波动直接传导至生产所带来的成本。反观中国化工业,2024年全球占比已达46%,形成规模化成本优势,在本次危机中展现出碾压性竞争力。

本次能源危机与历史最大不同在于供给冲击的持续性及外企的脆弱性。高油价、高气价已导致欧洲化工企业开工率下降,若供给中断延续,减产将演变为永久性关停。日韩企业同样面临成本压力,产业链传导虽存在时滞,但补库需求终将推动涨价。这种供给端永久性收缩将重构全球化工供求格局,形成长期景气上行趋势。

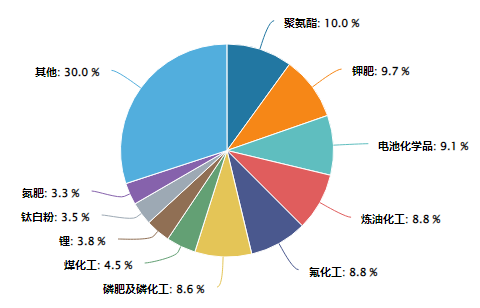

从投资维度看,本次危机催生两条主线机会:一是高油价直接受益的煤化工、氯碱、硫磷、钾肥等品种,其成本优势在能源价格高企期进一步放大;二是与油价关联度较低的硅化工、制冷剂等细致划分领域,因自身景气周期独立,具备穿越周期能力。此外,纺服链涤纶长丝、染料等品种在供给收缩背景下,需求韧性将支撑其盈利改善。这些领域均是化工ETF(159870)重点配置方向。

市场担忧高油价引发衰退,实则忽视了供给冲击对行业格局的重塑作用。欧洲化工业成本优势丧失、中国化工业全球占比提升,本质是供给端结构性改革的结果。这种改革不同于政策驱动的供给侧改革,而是市场自发形成的优胜劣汰机制。在此过程中,具备规模优势、成本控制能力的有突出贡献的公司将获得更大市场占有率,形成剩者为王的竞争格局。

投资视角需摒弃短期波动干扰,聚焦中期趋势。历史经验表明,每次回调均是配置良机,坚定源于对供给主导的景气趋势的深度认知。化工ETF(159870)作为全产业链配置工具,既能捕捉高油价受益品种的机会,又能布局独立景气赛道,实现风险分散与收益增强。在供给冲击主导的景气周期中,慢就是快的配置理念将得到验证——通过持有优质资产穿越周期波动,最终收获景气上行带来的确定性收益。

当前正是重新审视化工行业配置价值的窗口期。供给冲击主导的景气趋势未变,中国化工业的全球竞争力持续提升,化工ETF(159870)作为把握这一趋势的优质工具,其配置价值值得坚定看好。

化工关联个股:万华化学盐湖股份天赐材料巨化股份藏格矿业金发科技宝丰能源华鲁恒升恒力石化云天化。

(数据来源:iFinD,截止时间2026年3月25日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何一个产品未来收益的任何保证,不代表对任何一个产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济情况变化(如利率、市场趋势和不同投资组合中的不同商业环境和使用不相同的投资策略)不同而产生较大的差别。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自己检查相关联的内容,市场有风险,投资须谨慎。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人自己的观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。

,ayx软件